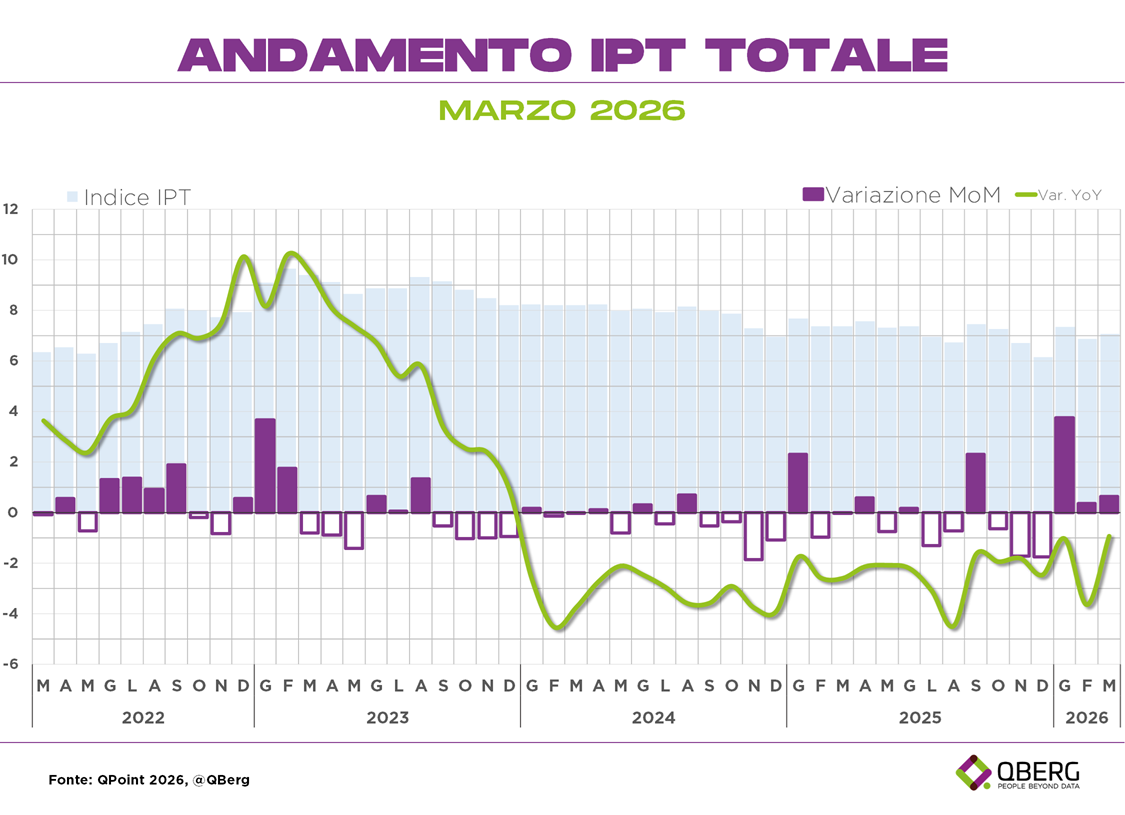

L’Osservatorio registra un incremento rispetto a febbraio pari a +0,64 punti, mentre il confronto su base annua mostra un -0,93

Marzo si chiude con un quadro sostanzialmente stabile per i prezzi della tecnologia negli store italiani. L’Osservatorio dell’Indice dei Prezzi Tecnologici (IPT) di QBerg registra un incremento minimo rispetto a febbraio, pari a +0,64 punti, mentre il confronto su base annua mostra la contrazione più contenuta degli ultimi due anni, con un calo di soli -0,93 punti. L’indice IPT si attesta così a 101,85, confermando una fase di relativa calma dopo mesi di flessioni più marcate.

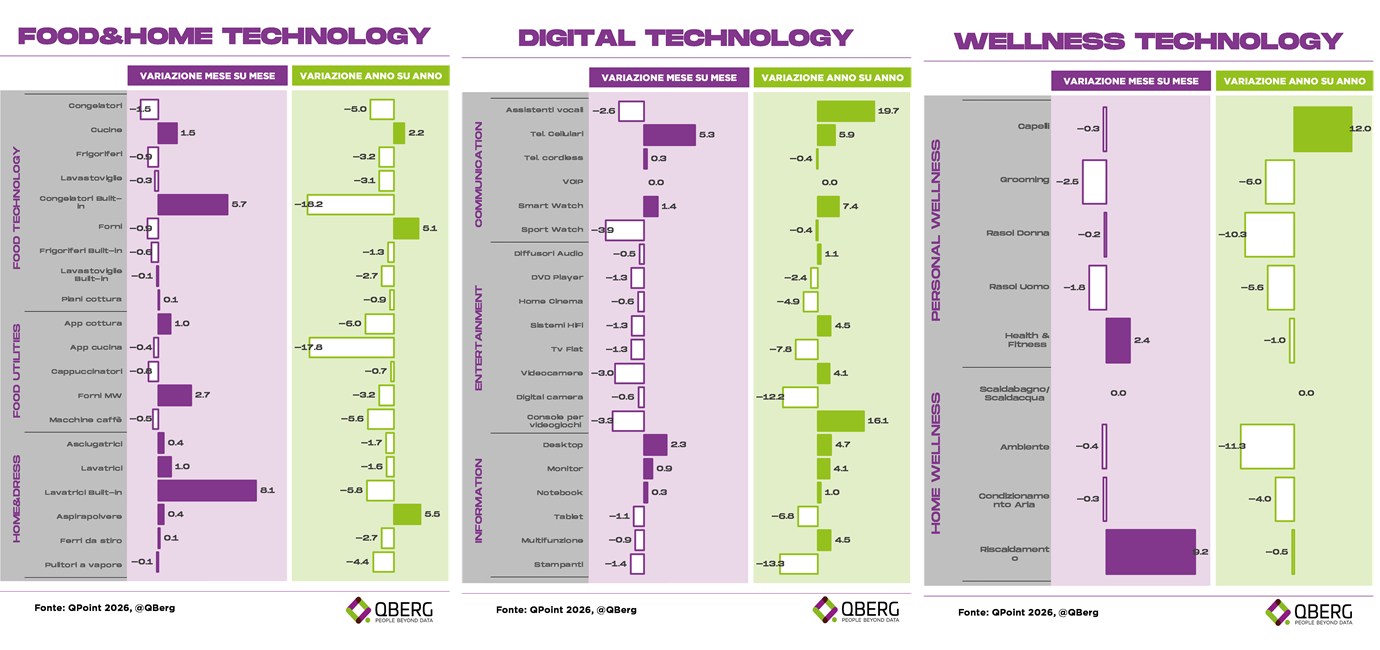

Il mese è stato caratterizzato da dinamiche molto diverse tra i vari comparti. Nell’Home&Dress Care si osserva un aumento dei prezzi, in particolare per lavatrici e aspirapolvere, mentre nella Digital Technology emergono segnali contrastanti: i telefoni cellulari e gli smartwatch raggiungono i massimi storici, ma il settore Audio/Video continua a soffrire, con le TvFlat che toccano un nuovo minimo. Anche i personal computer, sia desktop sia notebook, registrano i prezzi più alti degli ultimi dodici mesi.

Il settore Communication mostra incrementi significativi per telefoni cellulari e smartwatch, mentre assistenti vocali e sport watch segnano cali sensibili. L’Entertainment è in contrazione in tutti i segmenti, con ribassi più marcati per videocamere e console. L’Information Technology, invece, vede crescere i prezzi di desktop, notebook e monitor, mentre stampanti e tablet risultano in calo.

Su base annua, la Digital Technology rimane il comparto più dinamico, con quasi il 60% dei segmenti che presenta prezzi superiori a quelli di marzo 2025. Gli aumenti più rilevanti riguardano assistenti vocali e console per videogiochi, mentre tablet, TvFlat, digital camera e stampanti BN mostrano le contrazioni più profonde.

La Wellness Technology evidenzia un andamento eterogeneo: solo i prodotti per il riscaldamento e gli smartwatch dedicati al fitness registrano aumenti, mentre la maggior parte dei segmenti è in lieve calo rispetto a febbraio. Nel confronto annuo, l’unico segmento in crescita è quello dei prodotti per capelli, mentre gli altri risultano in contrazione, in alcuni casi anche significativa.

La Food&Home Technology presenta un equilibrio tra rialzi e ribassi, con aumenti più marcati per congelatori e lavatrici built‑in, forni a microonde e cucine. Al contrario, congelatori free‑standing, forni e frigoriferi mostrano leggere flessioni, mentre alcuni segmenti – come lavastoviglie e frigoriferi – raggiungono i prezzi minimi degli ultimi dodici mesi. Solo aspirapolvere, forni e cucine hanno prezzi superiori a quelli di un anno fa.

QBerg individua tre fattori principali alla base delle dinamiche di marzo. L’arrivo della primavera sembra aver favorito l’aumento dei prezzi dei prodotti legati alla cura della casa e del guardaroba, mentre la contrazione dell’Home Entertainment potrebbe riflettere una maggiore propensione a trascorrere tempo all’esterno. A incidere sui prezzi della Digital Technology potrebbe essere invece la possibile “crisi delle memorie”: diversi analisti segnalano che i produttori di RAM e hard disk stanno privilegiando la domanda legata all’intelligenza artificiale e ai data center, generando uno shortage che si riflette sui prezzi di telefoni e computer. Infine, l’incertezza geopolitica legata al conflitto in Iran e ai possibili effetti sul costo dei carburanti potrebbe aver spinto gli store a contenere i listini in alcuni segmenti, in un contesto in cui le famiglie italiane mostrano già una scarsa propensione alla sostituzione dei prodotti tecnologici domestici.

Secondo QBerg, i prossimi mesi saranno decisivi per capire se marzo rappresenti un punto di svolta o solo una pausa in un trend di contrazione che dura ormai da oltre due anni.

PER ESSERE SEMPRE AGGIORNATO SULLE ULTIME NOTIZIE DEL MERCATO CONSUMER ELECTRONICS E AVERE CONTENUTI EXTRA SCARICA LA NUOVA APP DI DEALER MAGAZINE

Per scaricare la nuova App per la piattaforma Huawei clicca qui