L’Indice dei Prezzi Tecnologici di QBerg ha registrato un aumento record di 7,58 punti di IPT anno su anno

QBerg, attraverso il suo osservatorio prezzi, ha evidenziato come settembre c’è stata un’ulteriore accelerazione dei prezzi dei prodotti tecnologici.

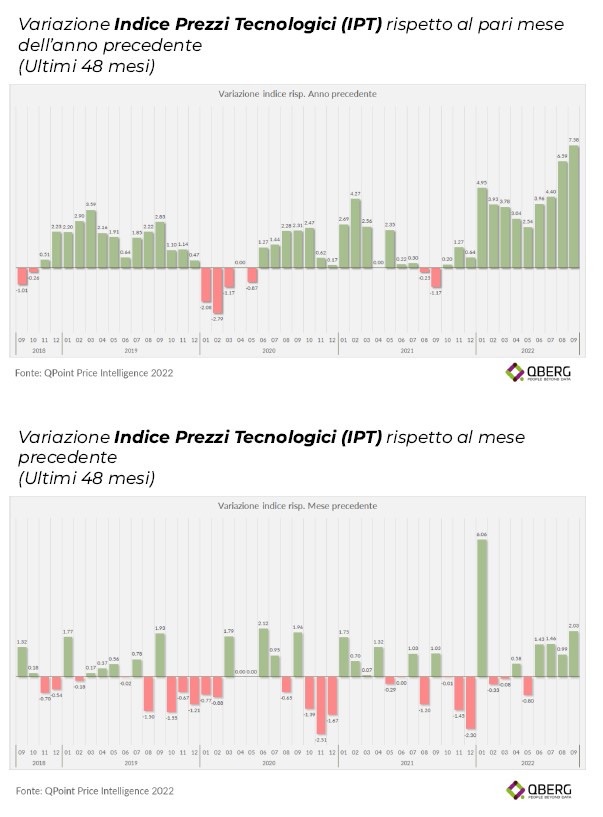

Infatti nel mese appena concluso l’Indice dei Prezzi Tecnologici (IPT) ha toccato nuovi massimi raggiungendo quota 112,92 punti e registrando un aumento record di 7,58 punti di IPT anno su anno, rispetto a settembre 2021. Elevato anche l’incremento dell’IPT a livello congiunturale di ben 2,03 punti, la crescita più alta, mese su mese, degli ultimi 6 anni.

Questo significa che la salita dei prezzi continua e non ci sono segnali, al momento, di discesa o di assestamento.

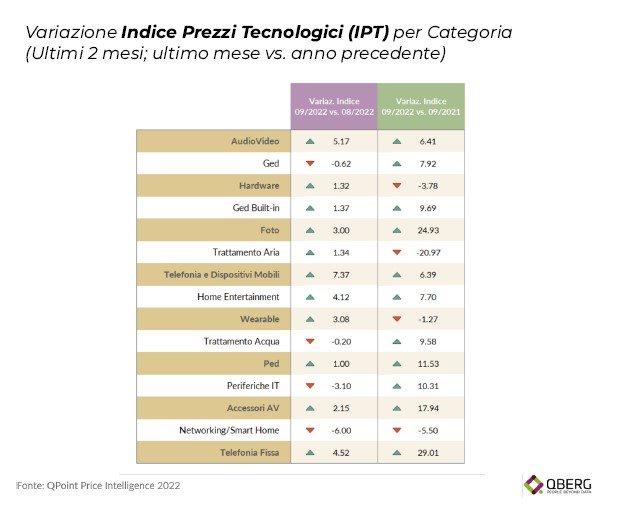

A settembre 2022, ben cinque categorie di prodotti hanno raggiunto i punteggi più elevati di IPT degli ultimi 6 anni negli store italiani di tecnologia: Foto con 133,53 punti; PED, Ged Built-in, Accessori AV ed entrambe le categorie di Telefonia Mobile e Fissa, quest’ultima fino a raggiungere il record di 137,59 punti di IPT.

Il settore che, tuttavia, ha maggiormente contribuito al trend in salita è stato senz’altro quello dell’Entertainment con la Foto che registra + 3 punti rispetto ad agosto e, addirittura, 24,93 punti vs settembre 2021; a livello tendenziale rilevanti anche gli incrementi di Accessori AV (mese su mese +2,15, anno su anno +17,94 punti); AudioVideo e dell’Home Entertainment non hanno avuto senza picchi particolari ma comunque importanti, (rispettivamente +5,17 e +4,12 punti su base congiunturale e +6,41 e +7,70 su base tendenziale).

Altro comparto con spinte rialziste dei prezzi è stato sicuramente quello della Comunicazione, con la categoria di prodotto Networking\Smart Home che è l’unica che registra contrazioni, sia tendenziali (-11,07) che congiunturali (-12,62) ma con incrementi ambivalenti per i Wearable (+3,08 a livello congiunturale e -1,27 punti a livello tendenziale). Il report evidenzia la progressiva e costante ascesa della Telefonia Mobile con +3,37 punti rispetto ad agosto e + 6,39 rispetto a settembre 2021. Parallelamente, in maniera semi-esponenziale la Telefonia Fissa che cresce di 4,52 punti in confronto ad agosto, ma che riesce a registrare persino +29,01 punti vs lo scorso anno.

Le categorie di prodotti degli Elettrodomestici hanno tenuto un comportamento ambivalente nel mese di settembre con un modesto incremento dei prezzi a livello congiunturale del GED Built-in +1,37, del PED +1,00 e del GED con addirittura -0,62 punti. Di contro si riscontrano picchi decisamente marcati a livello tendenziale con il PED che ha raggiunto i suoi massimi storici a 117,23 punti (+11,53 punti rispetto a settembre 2021) e con il GED Built-in e il GED che hanno raggiunto forti incrementi, anno su anno, rispettivamente +9,69 e +7,92 punti.

Fortunatamente, rimangono i prodotti Informatici e quelli del Trattamento Aria\Acqua che mitigano la tempesta rialzista in atto negli altri settori. Per quanto riguarda il comparto Informatico, i prezzi delle Periferiche IT scendono di -3,10 punti rispetto ad agosto, seppur aumentando di 10,31 punti rispetto a settembre 2021. Crescono limitatamente i prezzi dell’Hardware su base congiunturale (+1,32) e, addirittura, diminuiscono vs settembre 2021 di -3,78 punti.

Anche il comparto Trattamento Aria\Acqua ha avuto un comportamento ambivalente: in diminuzione su base congiunturale il Trattamento Acqua (-0,20 punti) che è invece in forte crescita su base tendenziale (+9,58 punti), mentre il Trattamento Aria, influenzato dal bonus governativo diminuisce su base anno di ben 20,97 punti.

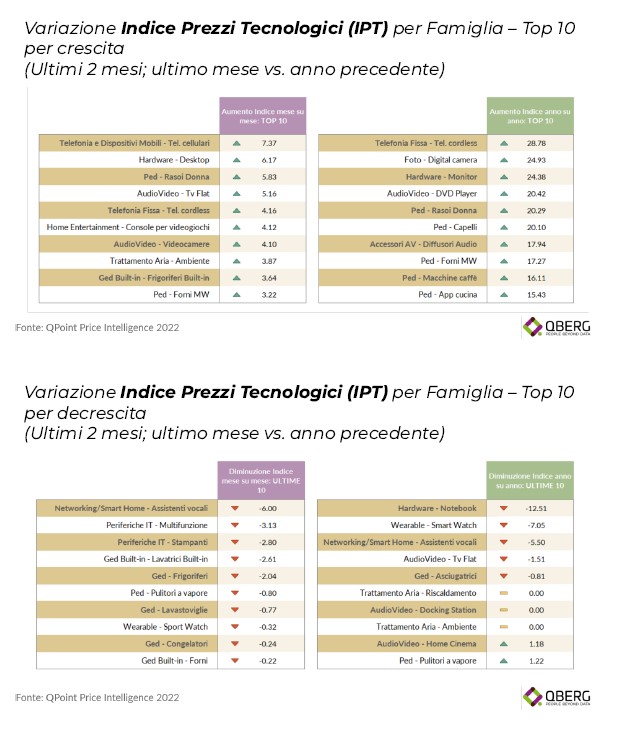

Forse è la prima volta negli ultimi anni che i 10 principali aumenti tendenziali hanno superato tutti i 15 punti di IPT.

QBerg sottolinea come tutte queste 10 famiglie siano accomunate dal fatto di non avere il collegamento Internet e di trattarsi in maggioranza di prodotti di uso domestico\familiare, con un prezzo medio quasi sempre inferiore a €200.

Tra i principali incrementi anno su anno si segnalano, i Telefoni Cordless (+28,78 punti e +4,16 punti a livello congiunturale), le Digital camera (+24,93), i Monitor (+24,38) i DVD Player (+20,42 punti) e alcuni prodotti PED, quali Rasoi Donna (+20,29), prodotti per Capelli (+20,10), Forni MW (+17,27 e +3,22 punti rispetto a agosto 2022), Macchine da Caffè (+16,11) e App. cucina (+15,43 punti).

Di contro, a mitigare l’incessante inflazione, notiamo le contrazioni di prezzo su base annuale di famiglie di prodotti tecnologici come i Notebook con -12,51 punti e TV Flat con -1,51, categoria quest’ultima che tuttavia incrementa in maniera marcata l’IPT, rispetto ad agosto 2022, di 5,16 punti.

Anche gli Assistenti vocali diminuiscono i propri prezzi, sia su base anno (-5,50) che su base mese (-6,00). Da segnalare anche gli Smart Watch che pur registrando un aumento su base congiunturale di 2,39 punti, fanno segnare su base tendenziale, -7,05 punti.

A livello congiunturale, da segnalare la crescita dell’IPT per alcune famiglie prodotto del settore Entertainment (Videocamere +4,10 punti e Consolle per Videogiochi +4,12) oltre che per Frigoriferi Built-in (+3,64) e Desktop (+6,17 punti). Al contrario, in leggera contrazione congiunturale, alcuni prodotti del GED, quali Frigoriferi (-2,04), Lavastoviglie (-0,77), Congelatori (-0,24) e Forni Built-.in (-0,22) a cui si affiancano, sempre con prezzi in diminuzione Stampanti (-2,80), Pulitori a vapore (-0,80) e Sport Watch (-0,32).

Le generali pressioni inflazionistiche su prodotti di prima necessità (beni alimentari ed energia), influenzano senza dubbio la fiducia dei consumatori e il loro potere d’acquisto, inducendoli ad investire maggiormente sulle categorie di prima necessità.

Se a questo scenario complessivo, si aggiunge per i prodotti tecnologici un ulteriore aumento dei prezzi di produzione dei microchip del 6% a partire dal 2023, si può facilmente immaginare come il panorama futuro per la consumer technology continuerà ad essere tempestoso e con prezzi in rialzo.

Secondo QBerg è ipotizzabile che il mercato della tecnologia nei prossimi anni sarà diviso tra consumatori\famiglie ad alto reddito che continueranno ad acquistare tecnologia e brand premium. A questa tipologia di buyer i punti vendita di tecnologia e le aziende dovranno offrire non solo assistenza e servizi, ma anche una customer experience all’altezza del prezzo del prodotto. Una customer experience che probabilmente dovrà essere di livello top già a partire dai primi passi nel customer journey, per continuare ad avere la loyalty di questo importante segmento di clientela. Parallelamente avremo consumatori\famiglie a medio\basso reddito che invece preferiranno rivolgersi a brand più economici o dal buon rapporto qualità prezzo. In questo ambito la competizione sarà con ogni probabilità più palesemente agguerrita: si creeranno opportunità per l’ingresso nel mercato di nuovi brand (anche degli stessi store), sarà intensificato il bargain hunting nell’ecommerce, si riposizioneranno catene di store.

L’attuale trend di crescita dell’inflazione appare almeno di medio termine (1 anno) e se questo andamento dovesse perdurare e diventare di lungo termine (2-3 anni), è presumibile che i cambiamenti ipotizzati possano diventare permanenti nel settore della consumer technology.

PER ESSERE SEMPRE AGGIORNATO SULLE ULTIME NOTIZIE DEL MERCATO CONSUMER ELECTRONICS E AVERE CONTENUTI EXTRA SCARICA LA NUOVA APP DI DEALER MAGAZINE

Per scaricare la nuova App per la piattaforma Apple clicca qui

Per scaricare la nuova App per la piattaforma Android clicca qui

Per scaricare la nuova App per la piattaforma Huawei clicca qui