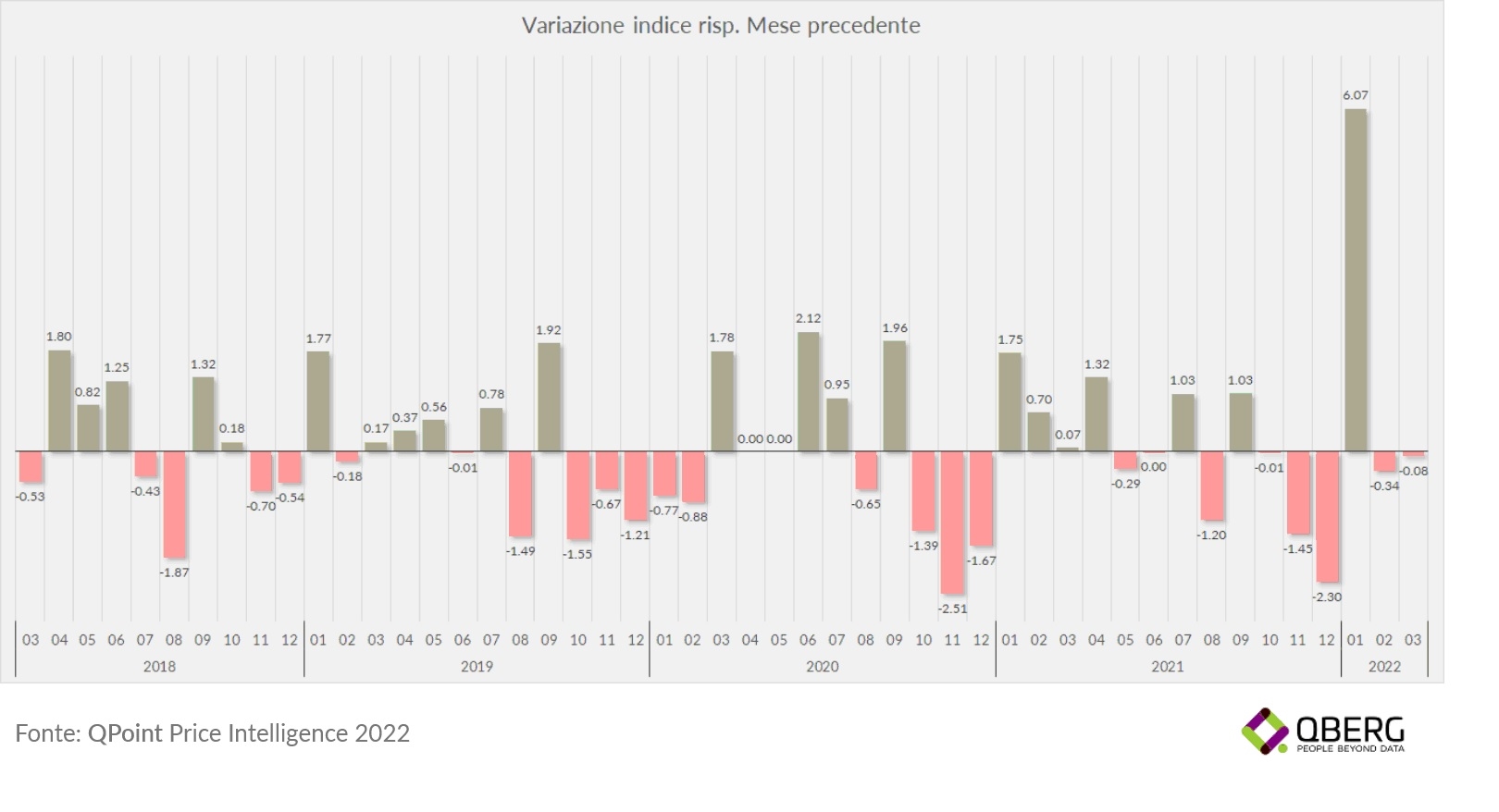

L’Indice dei Prezzi Tecnologici (IPT) praticati dagli store italiani continua la stabilizzazione iniziata a febbraio -0.08 punti

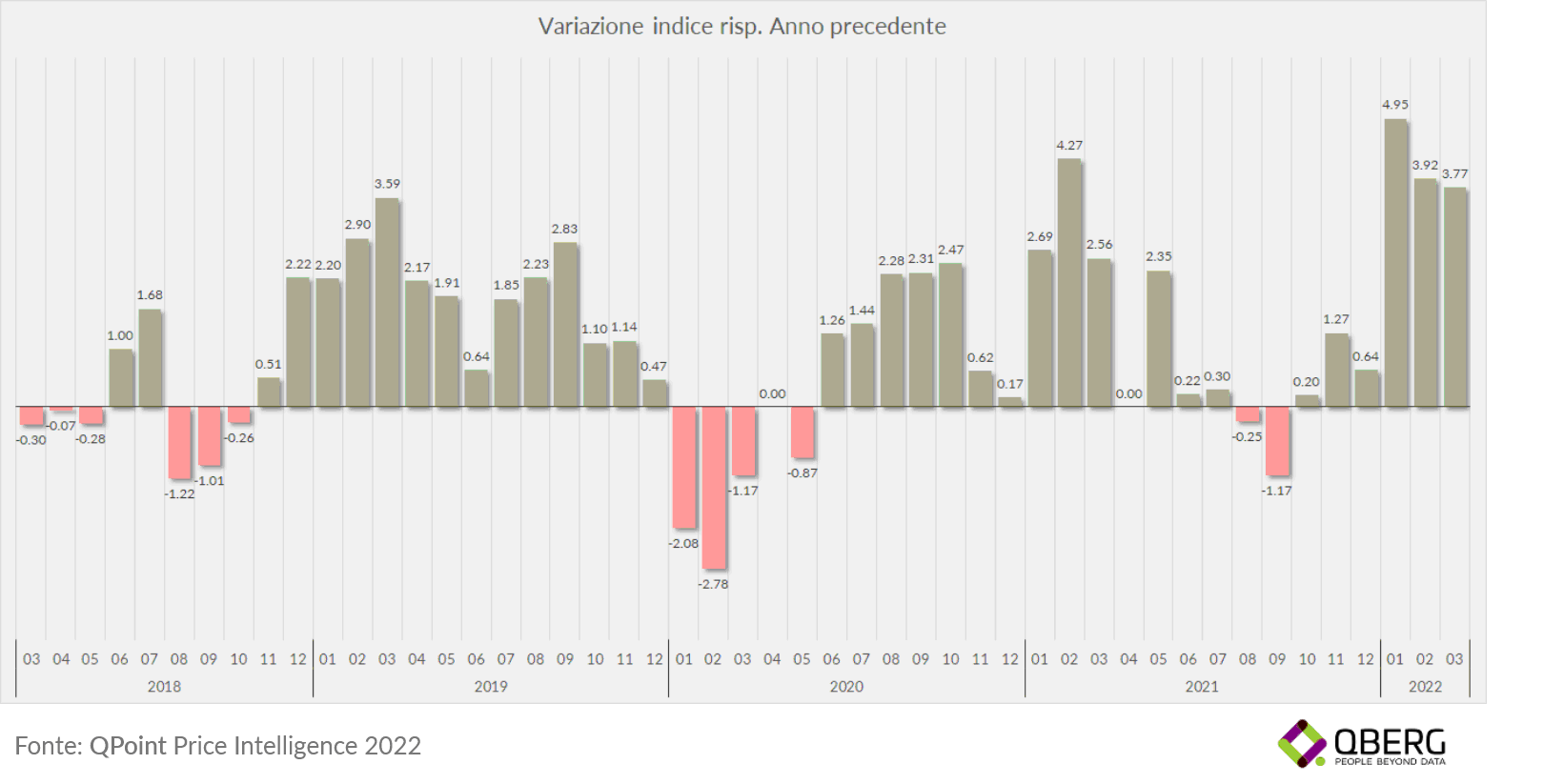

QBerg ha rilasciato il suo osservatorio prezzi relativo al mese di marzo 2022, nel quale secondo l’istituto di ricerca l’Indice dei Prezzi Tecnologici (IPT) praticati dagli store italiani continua la stabilizzazione già iniziata a febbraio e raggiunge quota 107,33 punti, con una contrazione realmente minima (-0,08 punti) rispetto al mese scorso. Per il terzo mese consecutivo, invece, si conferma elevato l’incremento tendenziale dell’IPT che registra un aumento di 3,77 punti rispetto a marzo 2021.

Le categorie tecnologiche

Così come si è evidenziato nel mese di febbraio, l’invarianza dell’IPT congiunturale di marzo, non è uniforme fra i diversi settori tecnologici e, soprattutto, all’interno degli stessi comparti fra le diverse categorie di prodotti.

Il report di QBerg evidenzia che, all’interno di ogni settore vi è almeno una categoria di prodotti che frena la crescita dei prezzi complessivi del settore.

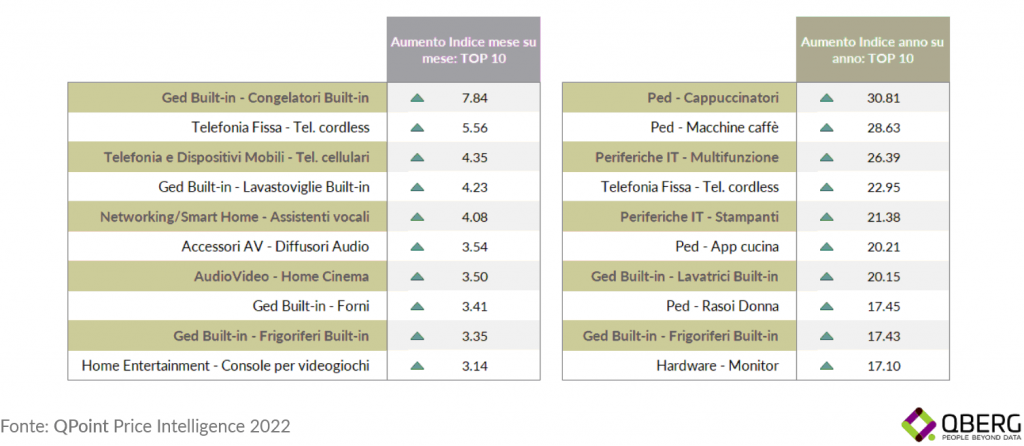

Nel dettaglio, secondo QBerg sono in crescita i settori Comunicazione, con incrementi marcati per Telefonia Fissa +5,50 punti di IPT, Telefonia Mobile +4,35 e Networking\Smart Home +4,08, frenati dalla performance negativa dei Wearable con -0,31 punti di IPT; Entertainment registra una crescita per gli Accessori AV (+3,54 punti di IPT), l’Home Entertainment (+3,14) e Foto (+2,80) ma, allo stesso tempo, una contrazione della categoria AudioVideo (-2,08 punti)

Elettrodomestici segnano un aumento per il GED Built-in di 2,95 punti e un leggero incremento della categoria PED (+0,69). Da notare anche una diminuzione della categoria GED di 0,90 punti di IPT

Trattamento: alla crescita dei prezzi dei prodotti della categoria Trattamento Aria (+6,44 punti di IPT) fa da contraltare la diminuzione di quelli del Trattamento Acqua (-1,95)

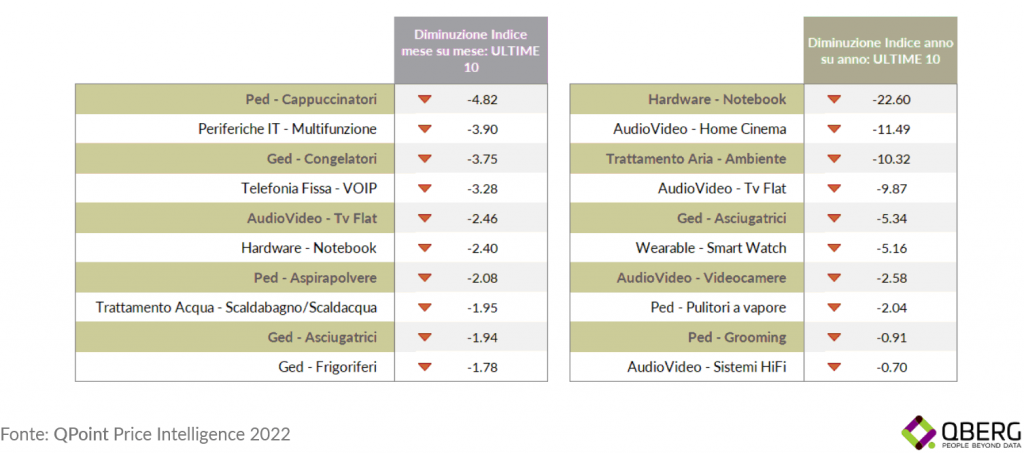

In controtendenza negativa, rispetto a tutti gli altri settori, il comparto Informatica. Sia l’Hardware (-0,80 punti di IPT) che, soprattutto, le Periferiche IT (-3,60) fanno registrare contrazioni di prezzi rispetto allo scorso febbraio 2022.

Molto più semplice è l’analisi dell’evoluzione tendenziale dei prezzi rispetto a marzo 2021 perché emerge una crescita marcata e costante di tutti i comparti.

QBerg fa notare, come i maggiori aumenti (tutti in doppia cifra) per il secondo mese consecutivo, sono rilevabili per alcune categorie di prodotto che anche a febbraio erano fra quelle con gli aumenti anno su anno maggiori (Periferiche IT +25,02 punti, Telefonia Fissa +22,84 punti, Trattamento Aria +11,83 punti, Ped +10,61). Inoltre questo mese si sono aggiunte anche la categoria Networking\Smart Home (+13,26 punti di IPT rispetto a marzo 2021) e gli Accessori AV (+11,13 punti).

Relativamente più contenuti, invece, gli aumenti anno su anno delle altre categorie di prodotti (GED, GED Built-in, Foto, Trattamento Acqua e Telefonia Mobile) con incrementi da +8,54 a +3,20 punti rispetto a marzo 2020. In negativo, nel confronto dell’IPT anno su anno, solo tre categorie: Wearable (-5,39 punti), Hardware (-1,35) e AudioVideo (-0,28).

Le famiglie tecnologiche

Il settore che più di altri ha movimentato l’IPT, fornendo spinte contrapposte è stato quello dei Grandi Elettrodomestici: da una parte, infatti, alcune famiglie del GED a libera installazione, hanno registrato performance congiunturali negative rispetto a febbraio (Congelatori -3,75 punti; Asciugatrici -1,94 punti e Frigoriferi -1,78). Dall’altra, il GED Built-in, in quasi le stesse famiglie ha segnato aumenti consistenti (Congelatori +7,84 punti; Frigoriferi +3,35 e Lavastoviglie +4,23).

Nell’analisi del comportamento congiunturale dei prezzi delle famiglie tecnologiche è interessante rilevare come:

nessun prodotto PED, che nei mesi scorsi sono stati il traino del rialzo dei prezzi, è fra quelli che hanno avuto i principali rialzi nel mese di marzo, anzi i Cappuccinatori (-4,82 punti, anche se questa famiglia fa registrare il massimo rialzo tendenziale dell’IPT rispetto a marzo 2021 con un elevato +30,81 punti) e gli Aspirapolvere (-2,08 punti) sono in negativo

l’Entertainment mostra aumenti interessanti in svariate famiglie prodotto (Diffusori Audio +3,54 punti, Home Cinema +3,50 e Consolle per Videogiochi, +3,14)

entrambi i prodotti di Telefonia, sia Cellulari (+4,35) che Cordless (5,56 punti ed anche +22,95 su base tendenziale), evidenziano incrementi importanti

TV Flat e Notebook hanno contrazioni marcate, sia a livello congiunturale (rispettivamente -2,46 e -2,40) che a livello tendenziale (-9,87 e -22,60 punti di IPT)

A livello tendenziale, infine, secondo QBerg è importante segnalare le performance di alcuni prodotti PED e di alcune Periferiche che, anche se nel loro insieme hanno limitatamente influenzato i prezzi del mese di marzo, continuano, tuttavia a far registrare incrementi molto elevati su base tendenziale per alcune famiglie di prodotti. Rispetto a marzo 2021, infatti, sono ben 5 i prodotti PED che hanno avuto un incremento superiore ai 15 punti di IPT; oltre ai già citati Cappuccinatori, si segnalano le Macchine da Caffè, le Apparecchiature da Cucina e per la Cottura e i Rasoi Donna. Mentre nel comparto Periferiche, si segnalano incrementi in doppia cifra per i Monitor (+17,10 punti di IPT) e, soprattutto, per Stampanti B\N (+21,38) e Multifunzione (+26,39).

Le evidenze rilevanti secondo Qberg

La consumer technology appare immune dalle spinte inflazionistiche che invece investono quasi tutti i settori della nostra vita quotidiana: i prezzi nei negozi italiani di tecnologia sono rimasti sostanzialmente stabili in relazione a quelli proposti a febbraio.

Svariati possono essere i fattori di tipo endogeno, che hanno indotto questa stasi dei prezzi:

un accorto restocking da parte dei rivenditori che, presumendo una minore disponibilità di spesa dei consumatori, hanno privilegiato, per il riassortimento, prodotti a costo medio più contenuto

l’introduzione di linee di prodotto (soprattutto nel settore Hardware) con un costo complessivo inferiore l’innovazione delle aziende produttrici di tecnologia, che consente di proporre nuovi prodotti\linee di prodotti a prezzi stabili o leggermente inferiori dei prodotti precedenti

Questi fattori, e le dinamiche di pricing fra aziende produttrici di tecnologia e rivenditori, possono contribuire a smorzare l’effetto della complessiva inflazione, ma il quadro complessivo dei prezzi resta comunque in forte divenire, perché nello scenario attuale, vi sono indubbi fattori esogeni alla consumer technology che fanno o faranno sentire in maniera marcata il loro peso nei prossimi mesi sui prezzi dei prodotti tecnologici:

l’incertezza dei consumatori italiani, che ancora devono definitivamente superare gli effetti del Covid e che adesso si ritrovano un ulteriore e importante elemento di destabilizzazione nell’indefinitezza della durata temporale e dell’ampiezza militare della guerra in Ucraina

la carenza di microchip, che non è terminata, che ha degli effetti su categorie\famiglie di prodotti che continuano ad aumentare, in particolare nel confronto anno su anno, i loro prezzi

la supply chain che nei prossimi mesi potrebbe essere rallentata per motivi politico\militari e che potrebbe far diminuire la produzione e\o la presenza di alcuni prodotti nei punti vendita, con un conseguente aumento dei prezzi

i prezzi della componente energia (benzina, elettricità, gas) che sono la causa primaria dell’attuale inflazione generale, inizieranno presumibilmente a far sentire i loro effetti sui singoli punti vendita con aumenti dei prezzi di trasporto dei prodotti ai magazzini (che potrebbe indurre una riduzione degli stock dei prodotti a maggior volume fisico) e nell’aumento dei costi per l’illuminazione dei negozi

Come conclusione QBerg si domanda: Per quanto tempo i rivenditori di tecnologia riusciranno a non aumentare i prezzi dei prodotti in esposizione? Con quali strategie si confronteranno con questi nuovi scenari per salvaguardare fatturati e margini?