Secondo l’istituto di ricerca anche a maggio gli store italiani di tecnologia sembrano prepararsi per i rialzi dei mesi estivi

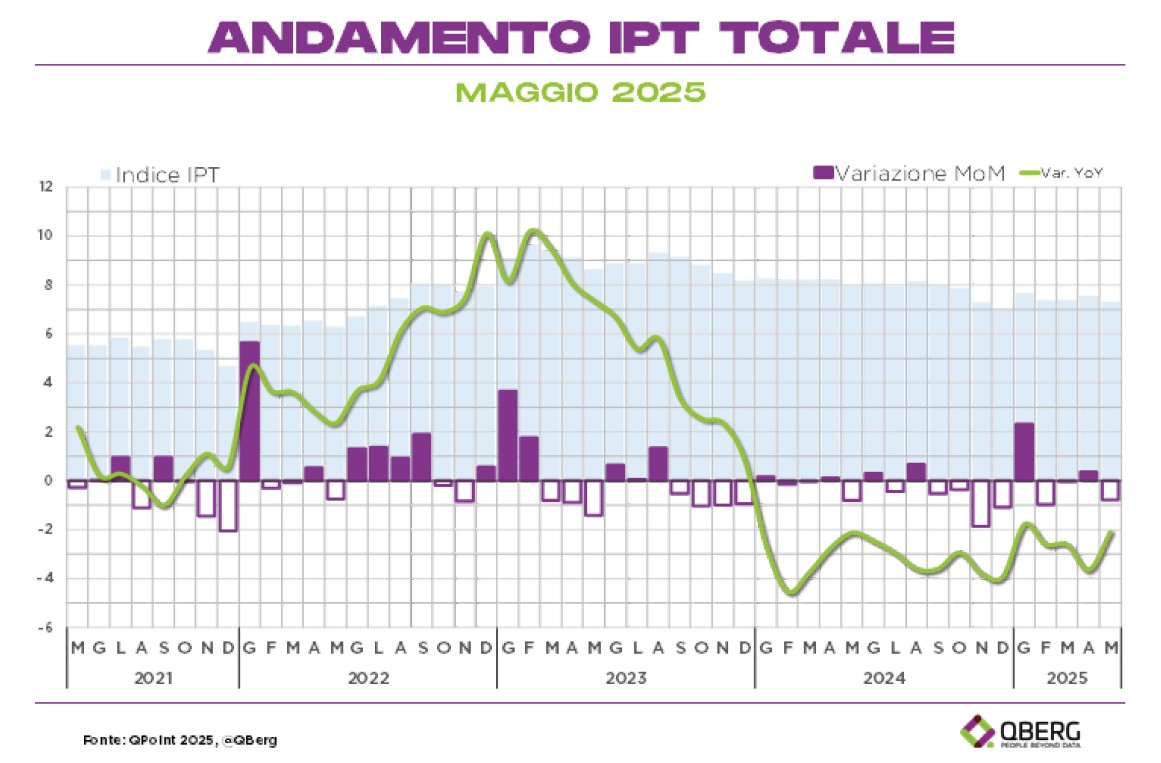

QBerg ha pubblicato il suo Osservatorio Prezzi relativo al mese di maggio 2025. L’Indice dei Prezzi Tecnologici (IPT), elaborato sulla base della sua rilevazione mensile si muove relativamente poco rispetto ad aprile e resta vicino ai 103 punti per il quarto mese consecutivo (precisamente a 102,59 punti). Ii report evidenzia una contrazione dei prezzi di maggio 2025 vs aprile di 0,77 punti di IPT. In diminuzione soprattutto i prezzi di TvFlat e Tablet (entrambi al loro minimo storico) e quelli di Desktop\Stampanti BN. Massimi storici dei prezzi di Aspirapolvere ed Assistenti vocali. Viene rilevata inoltre la diciassettesima contrazione consecutiva (-2,09 punti) dell’IPT tendenziale (maggio 2025 su maggio 2024). Rispetto a dodici mesi fa i prezzi sono in diminuzione soprattutto per i prodotti Ped Home& Kitchen, mentre al contrario, seguendo una implicita stagionalità, crescono rispetto a all’anno scorso, i prezzi dei prodotti con utilizzo outdoor (Sport Watch Health&Fitness, Videocamere, Smartphone) e quelli per il Beauty.

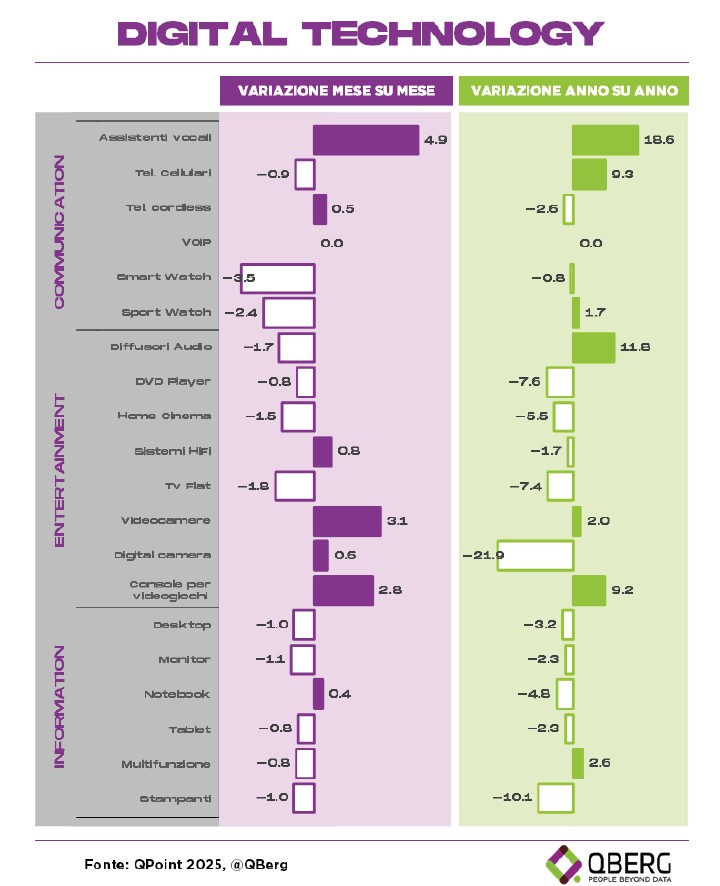

Mese non particolarmente movimentato quello di maggio 2025 per i prezzi della Digital Technology, anche se vi è una generale tendenza al ribasso, con differenze fra i comparti. Infatti scendono, con l’eccezione dei Notebook, tutti i prodotti Informatici e le Periferiche IT, con una contrazione generale di -1 punto di IPT. Nel comparto Entertainment, fatta, eccezione per le Videocamere e le Consolle per Videogiochi (+ 3 punti di IPT) si riducono di 1,5 punti di IPT l’Home Cinema, i Diffusori Audio e le già citate TvFlat; le Digital camera, i DVD Player e i Sistemi HiFi oscillano in un range fra -1 e +1 punti di IPT vs aprile. Nel settore Communication, solo gli Assistenti vocali (+4,9 punti) e i Cordless (+0,5) registrano prezzi in aumento, per gli altri segmenti del comparto, i prezzi, invece, sono in diminuzione (Smartphone -0,9 e -3 punti per Sport e Smartwatch).

Analizzando i prezzi dei segmenti della Digital Technology in confronto a quelli di dodici mesi fa, secondo QBerg sono relativamente pochi i prodotti in crescita di prezzo: Assistenti vocali e Diffusori Audio (entrambi più di 10 punti), Telefoni cellulari e Consolle per Videogiochi (circa +9 punti di IPT); Stampanti Multifunzione, Videocamere e Sport Watch (circa +2 punti). Risultano in calo i prezzi non solo di TvFlat, ma anche di DVD Player, Home Cinema e Sistemi Hifi, e anche di tanti segmenti legati all’Informatica quali PC Desktop e Notebook (circa -4 punti di IPT) e dei Tablet e dei Monitor (entrambi -2,3).

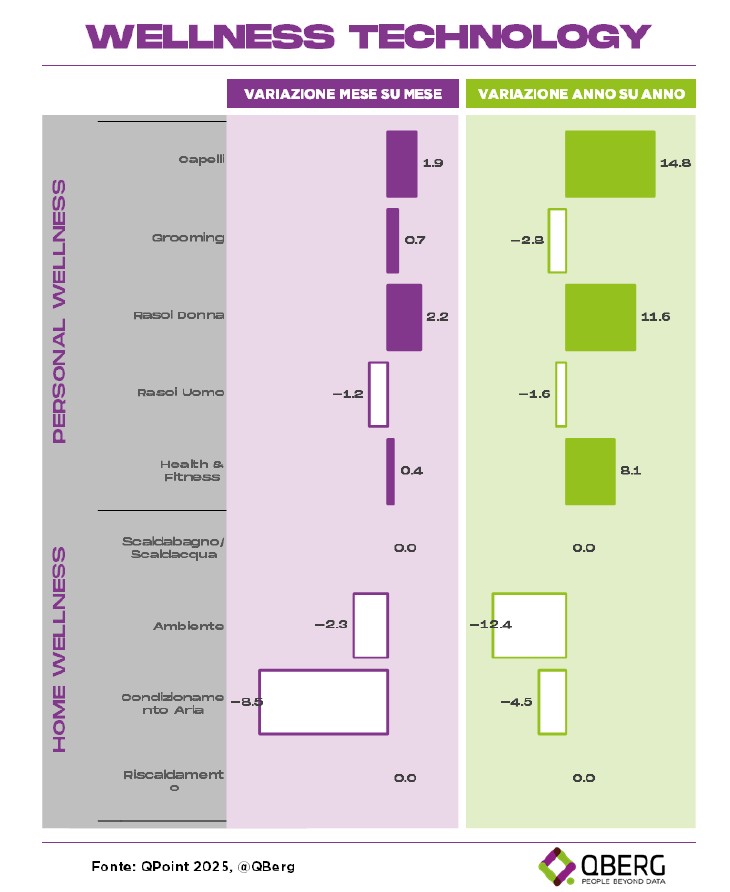

Ambivalenti i prezzi registrati a maggio per la Wellness Technology. In questo comparto QBerg evidenza un andamento migliore per i segmenti di prodotti legati al Beauty femminile (Rasoi Donna, prodotti per Capelli) che sia su base mese (circa +2 vs aprile) che anno (circa +13,0 rispetto a dodici mesi), registrano aumenti. Gli Smart Watch Health&Fitness (+0,4, ma soprattutto +8,1 anno su anno). Inoltre da una parte la Home Wellness, senza prodotti per Riscaldamento o Scaldabagni, diminuisce in maniera marcata i suoi prezzi sia su base mese che su base anno: i Condizionatori (-8,5 vs aprile e -4,5 rispetto a dodici mesi fa); i prodotti per l’Ambiente (-2,3 ma soprattutto -12,4 rispetto a maggio 2024). Diminuiscono anche i prezzi legati al Beauty maschile con i Rasoi Uomo in contrazione di prezzo sia su base mese (-1,2 punti di IPT) che su base anno (-1,6), e il Grooming, che pur conservando il prezzo di aprile (+0,7) non riesce a mantenere quello di dodici mesi fa (-2,8 punti di IPT).

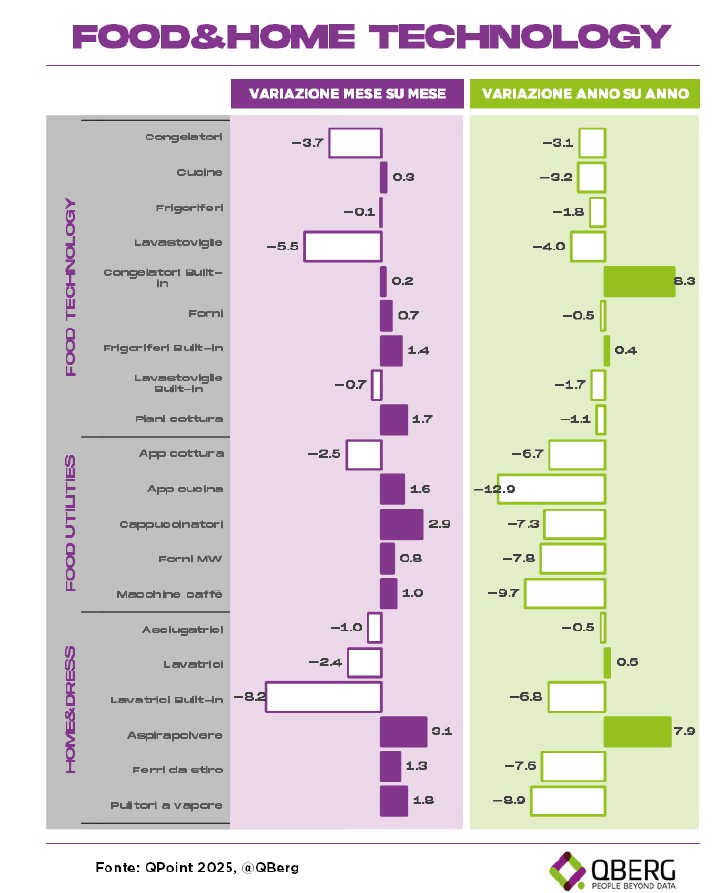

Il report di QBerg Oscillazioni di prezzo (in alto e in basso) per i vari comparti Food&Home Technology ma solo quattro segmenti di prodotti aumentano il loro prezzo rispetto a dodici mesi fa: Frigoriferi e Congelatori Built-in (+8,3, ma anche +1,4 e +0,2 rispetto ad aprile), le Lavatrici (+0,6) ma in particolare gli Aspirapolvere che con un incremento di +3,1 punti su base mese e 7,9 su base anno registrano il nuovo massimo storico per il quarto mese consecutivo. Rispetto allo scorso mese di aprile il Ged Cucina (Cucine, Piani Cottura e Foni), sia a libera installazione che ad incasso, con incrementi varianti fra +0,3 e +1,7 punti di IPT. Ferri da stiro e Pulitori a vapore, entrambi di +1,5 mese su mese , ma a circa -8 punti di IPT per entrambi, vs dodici mesi fa. Con l’eccezione delle App Cottura che si contraggono di -2,5 punti, tutti gli altri segmenti (Forni MW, Macchine caffè, App cucina e Cappuccinatori) crescono in un range fra +0,8 e +2,9 punti di IPT. Il PED Kitchen, tuttavia, nonostante gli aumenti di questo mese, evidenzia per tutti questi segmenti riduzioni di prezzo di -9 punti di IPT rispetto a maggio 2024.

Stabili, infine, i prezzi dei Frigoriferi (-0,1, anche se -1,8 anno su anno), mentre appaiono in contrazione i prezzi dei Congelatori a libera installazione (-3,7 mese su mese e -3,1 anno su anno). Tattiche stagionali, sapiente gestione dei prezzi per ogni singolo segmento, ma per i retailer italiani il mercato della Consumer Technology appare ancora una navigazione a vista. I prezzi per il momento sembrano stabili, ma all’orizzonte, senza addentrarsi in complesse discussioni geoeconomiche su supply chain e dazi, non sembra esserci mare per una navigazione tranquilla: i principali produttori mondiali di Consolle per Videogiochi hanno già annunciato i rialzi dei loro listini, e TMSC, prima azienda al mondo produttrice di chip, starebbe per annunciare un aumento del prezzo dei suoi semiconduttori del 10%.

Lo scenario di fondo più probabile secondo QBerg resta quello di un aumento dei prezzi dei componenti la cui riverberazione sul pricing dei prodotti tecnologici potrebbe essere registrata in maniera più concreta negli store a partire dall’estate\autunno. L’entità di questi aumenti di prezzo sarà determinata dalle strategie di lungo periodo delle aziende e dei retailer (assorbire in parte gli aumenti di costi oppure passarli ai consumatori) con sullo sfondo due fenomeni che potrebbero ridisegnare il mercato suggeriti da QBerg. Da un lato la fine di una Consumer Technology a prezzi comunque abbordabili per i consumatori, anche con redditi medio-bassi; dall’altro il rischio di dover pagare di più, per avere un prodotto con caratteristiche e funzionalità di livello inferiore. E nel frattempo i rivenditori italiani devono aspettare ancora la redazione di un decreto attuativo per il Bonus Elettrodomestici.

PER ESSERE SEMPRE AGGIORNATO SULLE ULTIME NOTIZIE DEL MERCATO CONSUMER ELECTRONICS SCARICA LA NUOVA APP DI DEALER MAGAZINE

Per scaricare la nuova App per la piattaforma Android clicca qui

Per scaricare la nuova App per la piattaforma Huawei clicca qui