La domanda contenuta da parte dei consumatori e le prospettive economiche poco incoraggianti continuano a pesare sul settore

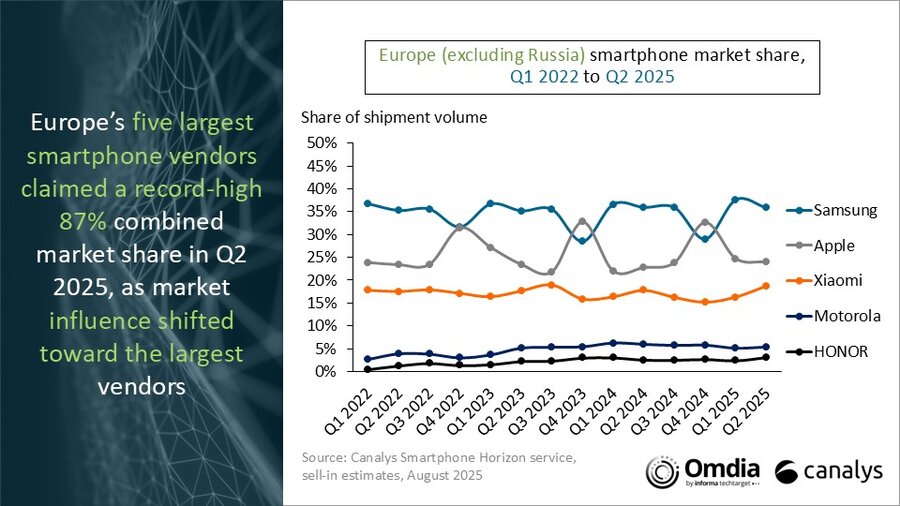

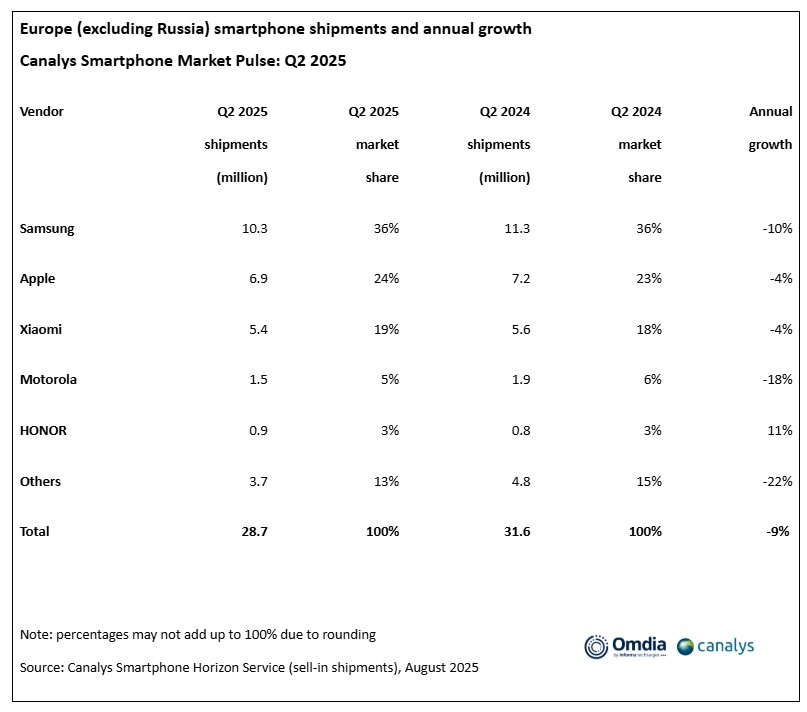

Il mercato europeo degli smartphone (esclusa la Russia) ha registrato una flessione del 9% nel secondo trimestre del 2025, con un totale di 28,7 milioni di unità spedite, secondo i dati pubblicati da Canalys (ora parte di Omdia). Questo calo conferma il trend negativo già osservato nei mesi precedenti, rendendo l’Europa la regione con le peggiori performance a livello globale nel periodo analizzato.

La domanda contenuta da parte dei consumatori e le prospettive economiche poco incoraggianti continuano a pesare sul settore. A complicare ulteriormente il quadro, l’entrata in vigore delle nuove normative europee sull’eco-design e l’efficienza energetica a fine giugno ha imposto restrizioni significative ai produttori. In particolare, il Galaxy A06 di Samsung non è stato introdotto nei mercati regolamentati dell’UE proprio a causa di queste nuove regole, contribuendo a una contrazione del 10% nelle spedizioni del brand, che si attestano a 10,3 milioni di unità.

Samsung resta in testa nonostante il calo, Samsung mantiene la leadership con una quota di mercato del 36%. Apple segue al secondo posto con 6,9 milioni di unità (-4% rispetto all’anno precedente), sostenuta dalla performance stabile della serie iPhone 16, sebbene con un portafoglio prodotti più snello rispetto al Q2 2024.

Xiaomi si posiziona terza con 5,4 milioni di unità (-4%), ma mostra segnali di ripresa in mercati chiave come l’Italia, dove ha registrato una crescita superiore al 50% anno su anno. Motorola e HONOR completano la top five: Motorola scende a 1,5 milioni di unità (-18%), mentre HONOR cresce dell’11% raggiungendo 0,9 milioni di unità.

Secondo Aaron West, Senior Analyst di Omdia, il primo semestre del 2025 è stato caratterizzato da una domanda finale debole e da strategie di inventario prudenti da parte dei canali distributivi. I tentativi dei produttori di anticipare le scorte prima del 20 giugno non hanno avuto successo, poiché i canali si sono mostrati riluttanti ad accumulare stock non conforme.

Runar Bjørhovde, Senior Analyst di Canalys, sottolinea come i cinque principali produttori abbiano raggiunto una quota di mercato combinata record dell’87%, evidenziando l’importanza della scala e della differenziazione del brand. Tuttavia, la competizione tra canali — operatori, retailer, e-commerce e vendite dirette — resta intensa, con una crescente dipendenza da pochi vendor che rende difficile la differenziazione.

Canalys prevede un ritorno alla crescita entro il 2026, trainato dalla sostituzione dei dispositivi di fascia bassa e dall’interesse crescente verso le funzionalità basate sull’intelligenza artificiale. Tuttavia, le previsioni a lungo termine restano contenute, con un tasso di crescita annuo composto (CAGR) stimato all’1,7% fino al 2029.

In un mercato europeo sempre più competitivo e con una capacità limitata di espansione, la comprensione delle motivazioni d’acquisto e dei percorsi decisionali dei consumatori sarà cruciale per i produttori. Solo chi saprà adattarsi con intelligenza e flessibilità potrà mantenere o conquistare quote di mercato in un contesto in continua evoluzione.

PER ESSERE SEMPRE AGGIORNATO SULLE ULTIME NOTIZIE DEL MERCATO CONSUMER ELECTRONICS E AVERE CONTENUTI EXTRA SCARICA LA NUOVA APP DI DEALER MAGAZINE

Per scaricare la nuova App per la piattaforma Android clicca qui

Per scaricare la nuova App per la piattaforma Huawei clicca qui